Ulga termomodernizacyjna 2025 to realne odliczenie, ale działa tylko wtedy, gdy inwestycja, faktury i terminy są zgodne z przepisami. W praktyce chodzi o domy jednorodzinne, konkretny katalog prac i limit, który łatwo przegapić przy większym remoncie. Poniżej rozkładam to na proste zasady: kto może odliczyć koszty, co dokładnie wchodzi do ulgi, jak liczyć limit i gdzie najczęściej pojawiają się błędy.

Najważniejsze zasady, które decydują o odliczeniu

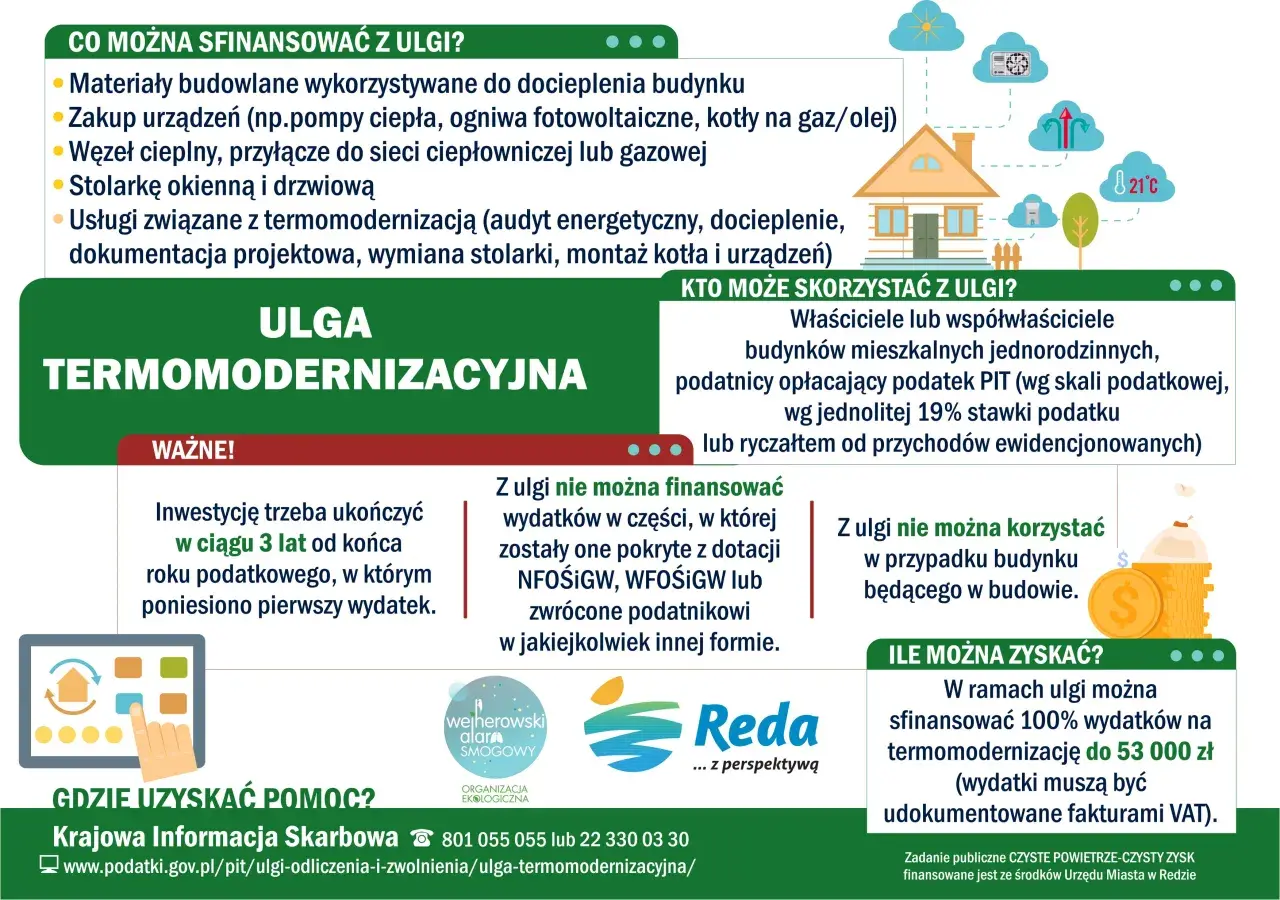

- Ulga dotyczy właścicieli i współwłaścicieli domów jednorodzinnych, także w zabudowie bliźniaczej i szeregowej.

- Limit odliczenia wynosi 53 000 zł na podatnika, a małżonkowie mają co do zasady osobne limity.

- Odliczysz tylko wydatki z zamkniętego katalogu, m.in. na ocieplenie, okna, pompę ciepła, fotowoltaikę, magazyn energii, wentylację z odzyskiem ciepła i system zarządzania energią.

- Potrzebna jest faktura od czynnego podatnika VAT albo faktura z VAT z innego kraju UE.

- Przedsięwzięcie trzeba zakończyć w ciągu 3 lat od końca roku, w którym poniesiono pierwszy wydatek.

- Niewykorzystaną część odliczenia można rozliczać w kolejnych latach, ale nie dłużej niż przez 6 lat.

Kto może skorzystać z odliczenia i kiedy ma to sens

Najprościej: z ulgi skorzysta osoba fizyczna, która jest właścicielem albo współwłaścicielem jednorodzinnego budynku mieszkalnego. To nie jest odliczenie dla każdego lokalu czy każdego remontu, tylko dla domu jednorodzinnego, także w zabudowie bliźniaczej lub szeregowej.

Od strony podatkowej możliwość odliczenia nie ogranicza się do jednego sposobu rozliczenia. Ulgę można zastosować przy skali podatkowej, podatku liniowym 19% oraz ryczałcie od przychodów ewidencjonowanych. W praktyce oznacza to, że liczy się nie tyle forma uzyskiwania dochodu, ile to, czy wydatek naprawdę dotyczy termomodernizacji konkretnego budynku.

Ja patrzę na tę ulgę jak na narzędzie do sensownego obniżenia kosztu modernizacji, a nie bonus za sam zakup urządzenia. Najlepiej działa tam, gdzie inwestycja ma kilka warstw: ocieplenie, wymianę źródła ciepła, fotowoltaikę, magazyn energii albo automatykę sterującą zużyciem prądu. Jeśli w grę wchodzi też elektryka, od początku trzeba myśleć o bilansie mocy, zabezpieczeniach i rozdzielni, bo późniejsze poprawki są zwykle droższe niż sam podatek.

To właśnie dlatego tak ważne jest rozróżnienie między wydatkami, które przepis rzeczywiście uznaje, a tymi, które tylko brzmią energooszczędnie.

Jakie wydatki można odliczyć, a które odpadają

Katalog jest zamknięty, więc tu nie ma miejsca na domysły. Jeśli kosztu nie ma na liście, sama poprawa efektywności energetycznej nie wystarczy. To szczególnie ważne przy urządzeniach hybrydowych i sprzętach opisanych marketingowo jako „eko”, bo urząd skarbowy patrzy na funkcję wydatku, a nie na folder reklamowy.

| Można odliczyć | Nie odliczysz |

|---|---|

| Ocieplenie ścian, dachów, fundamentów, stolarka okienna i drzwiowa, bramy garażowe, wentylacja z odzyskiem ciepła. | Klimatyzator z funkcją grzania, zwykły remont bez związku z termomodernizacją, koszt spoza katalogu. |

| Pompa ciepła, kolektor słoneczny, instalacja fotowoltaiczna, magazyn energii lub magazyn ciepła, system zarządzania energią. | Wydatek w całości sfinansowany ze środków NFOŚiGW lub wojewódzkiego funduszu oraz pozycja już odliczona w innej uldze. |

| Audyt, projekt, montaż, uruchomienie, regulacja, demontaż starego źródła ciepła, przyłącze do sieci ciepłowniczej lub gazowej wykorzystującej biogaz albo biometan. | Usługi i materiały, które nie wynikają z rozporządzenia albo nie służą realnemu przedsięwzięciu termomodernizacyjnemu. |

Od 2025 roku do katalogu weszły też magazyny energii i magazyny ciepła wraz z infrastrukturą niezbędną do ich funkcjonowania. To istotna zmiana, bo w nowoczesnym domu właśnie magazyn, a nie sama fotowoltaika, często robi największą różnicę w autokonsumpcji energii.

W praktyce liczy się też miejsce montażu, ale tylko wtedy, gdy urządzenie służy budynkowi mieszkalnemu. Dlatego instalacja fotowoltaiczna na garażu albo budynku gospodarczym nadal może się kwalifikować, jeśli zasila dom jednorodzinny. Sama lista nie wystarczy jednak do odliczenia, bo równie ważne są limit i sposób rozliczenia.

Limit, zwrot i rozliczenie w PIT

Limit jest prosty, ale łatwo go źle policzyć. Odliczasz wydatki faktycznie poniesione, ale maksymalnie 53 000 zł na jednego podatnika w odniesieniu do wszystkich realizowanych przedsięwzięć termomodernizacyjnych. Jeśli rozlicza się małżeństwo i każde z małżonków ma własne prawo do ulgi, łączny potencjalny limit może wynieść 106 000 zł.

| Sytuacja | Co to oznacza w praktyce |

|---|---|

| Jeden właściciel domu | Limit 53 000 zł obejmuje wszystkie przedsięwzięcia termomodernizacyjne w budynkach, których jesteś właścicielem lub współwłaścicielem. |

| Małżeństwo bez rozdzielności majątkowej | Każde z małżonków ma osobny limit 53 000 zł i można ustalić proporcję odliczenia. |

| Dochód za rok jest zbyt niski | Niewykorzystaną część odliczasz w kolejnych latach, ale nie dłużej niż przez 6 lat od końca roku pierwszego wydatku. |

| Dotacja albo zwrot po odliczeniu | Kwotę wcześniej odliczoną trzeba doliczyć w zeznaniu za rok, w którym otrzymasz zwrot. |

Przy wspólności majątkowej faktura nie musi być wystawiona na oboje małżonków. Możecie rozliczyć koszt w ustalonej proporcji, byle nie przekroczyć łącznego wydatku i swoich limitów. Inaczej jest przy majątku odrębnym - tam dokument musi pasować do właściciela nieruchomości, bo bez tego odliczenie się nie obroni.

Jeśli wydałeś 62 000 zł, do ulgi wchodzi maksymalnie 53 000 zł. Jeżeli w danym roku Twoja podstawa po innych odliczeniach pozwala tylko na 31 000 zł, pozostałe 22 000 zł nie przepadają od razu - można je przenosić, ale tylko w granicach 6-letniego terminu. Formalności domykają dopiero dokumenty i właściwy formularz, więc następny krok jest już czysto praktyczny.

Jak przejść przez formalności bez potknięć

Ja zaczynam od papierów, bo w tej uldze dokumenty są równie ważne jak sama technologia. Dobrze zebrane faktury i daty zwykle decydują o tym, czy rozliczenie przejdzie bez pytań, czy trzeba będzie wracać do tematu po korekcie zeznania.

- Sprawdź, czy każdy koszt znajduje się w katalogu wydatków objętych ulgą.

- Zbierz faktury wystawione przez podatnika VAT czynnego albo faktury z VAT z kraju UE.

- Zapisz datę pierwszego wydatku, bo od końca tego roku biegnie 3-letni termin na zakończenie przedsięwzięcia.

- Pomniejsz koszt o dotacje i zwroty, jeśli już je otrzymałeś albo wiesz, że dostaniesz je przed złożeniem zeznania.

- Wpisz ulgę do właściwego PIT-u: PIT-36, PIT-37, PIT-36L albo PIT-28, zawsze z załącznikiem PIT/O.

Audyt energetyczny może pomóc w planowaniu, ale nie jest warunkiem koniecznym skorzystania z odliczenia. W praktyce warto go zrobić przy większej modernizacji, ale sama ulga nie wymaga, żeby audyt był przeprowadzony wcześniej. To ważne zwłaszcza wtedy, gdy inwestycję prowadzi się etapami, a nie jako jeden duży remont.

Kiedy papierologia jest gotowa, zostaje jeszcze jeden etap: wyłapać błędy, które najczęściej kasują ulgę.

Najczęstsze błędy, przez które ulga przepada

Najwięcej problemów widzę w tych samych miejscach. Poniżej są błędy, które najczęściej zamieniają dobrą inwestycję w kłopot przy rozliczeniu:

- odliczanie klimatyzatora z funkcją grzania jako pompy ciepła powietrze-powietrze - ten wydatek nie mieści się w uldze;

- brak faktury od czynnego podatnika VAT albo faktura wystawiona przez podmiot zwolniony z VAT;

- ujęcie kosztów, które były w całości sfinansowane dotacją albo zostały już uwzględnione w innej uldze podatkowej;

- przekroczenie 3-letniego terminu na zakończenie przedsięwzięcia;

- sprzedaż albo darowizna nieruchomości przed złożeniem zeznania, w którym chcesz odliczyć wydatek;

- wpisywanie pozycji spoza katalogu, bo „przecież poprawiają efektywność energetyczną”.

Tu nie ma miejsca na kreatywność. Jeśli dany koszt nie wynika wprost z przepisów albo z rozporządzenia, lepiej nie wrzucać go do ulgi bez sprawdzenia. Jedna niepozorna pozycja na fakturze potrafi zepsuć całe rozliczenie.

Jeśli inwestycja ma się obronić także technicznie, trzeba ją zaplanować jako całość, nie tylko jako sposób na odliczenie.

Trzy rzeczy, które sprawdzam przed odliczeniem wydatków

Ja zawsze zaczynam od trzech pytań: czy mam właściwą fakturę, czy wydatek znajduje się w katalogu i czy nie przekroczę terminu na zakończenie przedsięwzięcia. Dopiero po tym liczę, ile faktycznie da się odjąć od dochodu.

- Faktura i sprzedawca - dokument musi pochodzić od właściwego podmiotu, a dane powinny zgadzać się z właścicielem albo współwłaścicielem budynku.

- Katalog i funkcja - sprzęt lub usługa muszą rzeczywiście służyć termomodernizacji, a nie tylko podnosić komfort użytkowania.

- Termin - trzeba pilnować daty pierwszego wydatku, bo od niej liczy się 3-letni limit na domknięcie całego przedsięwzięcia.

Przy większych modernizacjach, zwłaszcza tych łączących ogrzewanie, fotowoltaikę, magazyn energii i automatykę, takie uporządkowanie prac jest warte więcej niż sama nadzieja na odliczenie. Dobrze zaplanowany projekt i komplet dokumentów robią różnicę, gdy przychodzi moment rozliczenia.